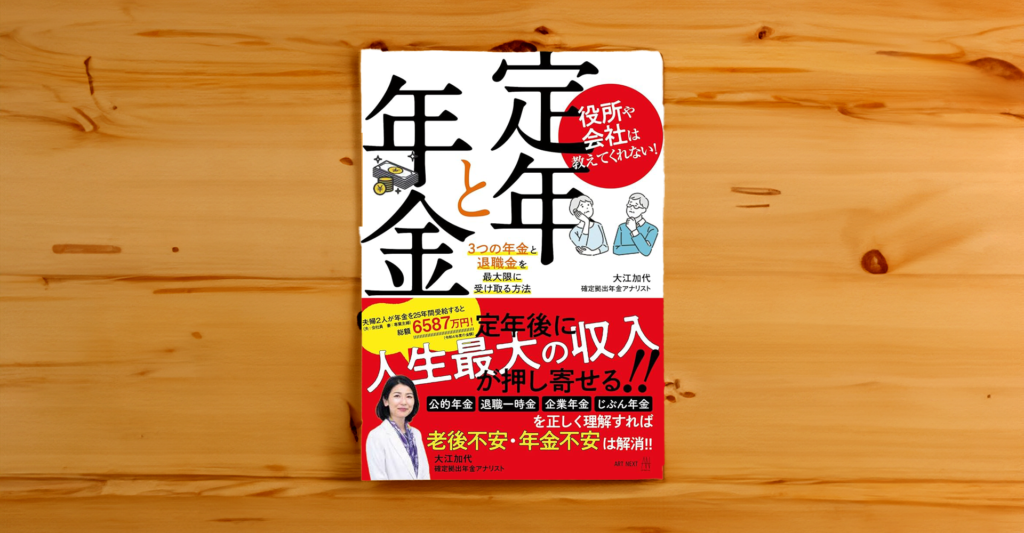

シニアにオススメの一冊(7)『役所や会社では教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』

「人生100年時代」と言われている現代では、定年後にどのように働くのかを真剣に考える必要が出てきています。特に定年を意識し始めるプレシニアの方々の中には、定年後にどうしたらいいのかわからないと悩んでいる方もいるのではないでしょうか?

また近年は「老後2000万円問題」など、老後の経済状態への不安を感じる内容のニュースを耳にする機会も増えました。そんな老後の生活で重要な収入になるのが「年金」と「退職金」です。これらを賢く、計画的に活用することで、定年後の経済不安の多くは解消されます。

人によっては「年金は当てにならないから」と自分でお金を増やすことを考え、投資詐欺やリスクの高い金融商品へ投資をし、貴重なお金を失うという可能性もゼロではありません。

『役所や会社では教えてくれない!定年と年金 3つの年金と退職金を最大限に受け取る方法』では、老後に後悔しないように、定年や年金についての正しい知識を、具体例を示しながらわかりやすく解説されています。

・定年に備えてどんな準備をすればいいのかわからない

・定年後の生活に不安がある

・年金や退職金を賢く活用したい

このように考えている方に最適な1冊です。ぜひ将来にむけての準備に取り組むシニア・プレシニアの方は参考にしてみてください。

著者紹介

著者は大江加代(おおえかよ)さんです。

確定拠出年金アナリストであり、オフィス・リベルタスの代表も務められています。大手の証券会社に22年間勤務され、サラリーマンの資産形成ビジネスに携わってきました。確定拠出年金には制度開始前から関わり、企業型・個人型問わず普及と適切な制度運営のために活動されています。

2012年に大江英樹さんとオフィス・リベルタスを設立。資産形成・シニアライフプランをテーマとしたセミナーや講演、マスコミ等への寄稿など幅広く活躍中です。著書に『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』『定年後夫婦のリアル』などがあります。

定年と年金のポイント

本書では定年に向かう、定年後の生活に不安を感じているプレシニアやシニアの方々に参考になる情報ばかりです。特に効果的に年金や退職金という制度を活用できるようにとてもわかりやすく書かれています。すべてを解説したいところですが、特に重要なポイントを3つ紹介いたします。

・60歳以降の働き方は55歳までに考える

・お金の見える化と年金制度を理解する

・退職金は賢く利用する

これらのポイントを理解したうえで、定年後のライフプランを考えることが重要です。

60歳以降の働き方は55歳までに考える

60歳以降の働き方・人生の準備は55歳までには考えておくことが大切になります。人生100年時代となり、定年後も仕事をするという人は増えていきます。そのような場合にどのような選択肢があるのか、どのような働き方をするのかは定年直前になって決められるものではありません。

定年後の働き方にはいろいろなパターンがあります。

1)継続雇用制度を利用して同じ会社で働く

2)転職をして別の会社で働く

3)独立して起業する

3は他の2つよりハードルは高いですが、どの選択をするにしても、自分のスキルや好きなこと、定年後にどのような生活をしたいのかなどを明確にしておく必要があります。50代になってから定年後の働き方を考え、55歳ごろからは定年後の働き方が実現できるように準備を進めることが大切です。

お金の見える化と年金制度の理解をする

定年後のお金の不安を解消するためにも「お金の見える化」と年金制度の理解は重要です。お金の見える化とは「収入と支出の流れを明確にすること」です。支出が収入の範囲内に収められれば、赤字にならず生活費が足りなくなるということもありません。そのためにも家計簿などを活用して、月の支出がいくらぐらいあるのかを把握しておきましょう。

そして、定年後の生活で貴重な収入である年金制度の仕組みを理解することも大切です。会社員がもらえる年金には最大3種類あります。

公的年金:厚生年金と基礎年金をあわせたもの

企業年金:会社によって異なり、退職一時金の会社もある

私的年金:老後に備えて自分で貯めたり、運用したりして準備するもの

どの年金がいくら貰えるのかは、それぞれの企業や働き方によって異なります。できるだけ早めに経理や総務に確認するなどして、調べておくと、定年後のライフプランを組み立てやすいです。

長生きリスクに備える必要

定年を迎え退職金をもらうと数百万円〜数千万円のまとまったお金が手に入ります。この退職金の使い方次第で、老後の生活が大きく変わります。退職金をもらうと「豪華な旅行にいこう」とか、思いつきで「お店をオープンしよう」などと考えてしまう人もいますが、このような使い方は控えてください。なぜなら、退職金は適切に管理し、長生きリスクに備える必要があるからです。

また、だれでも将来、病気や怪我、介護、認知症などになるリスクは抱えています。その際にまとまったお金が必要になるケースもあります。例えば、高齢者施設に入居する場合は入居金や毎月の利用料などで1000万円以上は必要になるかもしれません。退職金はもしもの場合に対応するために、極力崩すことなく、持っておくことで定年後のリスクを小さくできます。どうしても必要な場合は使ってもいいと思いますが、無計画に利用することはやめましょう。

制度を正しく理解し活用することが老後のリスクを解消する

これまで大江加代さんの『役所や会社では教えてくれない!定年と年金 3つの年金と退職金を最大限に受け取る方法』について、ご紹介しました。

・60歳以降の働き方は55歳までに考える

・お金の見える化と年金制度を理解する

・退職金は賢く利用する

人生100年時代。定年後の期間が伸びて、様々な不安を感じることもあると思います。定年後の人生を考えるうえで、50代は大切な時期です。上記のポイントを意識して、正しい知識で制度を活用してください。ぜひ、定年後に後悔をしないためにも、『役所や会社では教えてくれない!定年と年金 3つの年金と退職金を最大限に受け取る方法』を読まれてみてはいかがでしょうか。

Amazonでの購入はコチラから

+シニアのトップへ