2019年、老後2,000万円問題が言われてから、シニアライフのお金について考える方は増えてきました。今まで、なんとなく収入があって困ってこなかったけど、年金を受け取ることになったら、年金だけで生活できるのかしら?

不安に思う方は多いと思います。

今回のご相談者は山下さん(仮)です。ご主人58歳、年収1,000万円奥様55歳 扶養の範囲内でお仕事をされています。お子さんは、長男21歳・大学3年生と

長女19歳・大学1年生のお二人です。

では、いってみましょう!

100ten.school 所属、ファイナンシャルプランナー(AFP)/派遣会社をはじめ、企業、地方自治体で数多くのマネーセミナーに登壇。年間300人近くの資産アドバイスを担当しており、豊富な経験、知識から年金や資産運用、金融商品、保険など基礎的なことからわかりやすく解説している。

目次

ねんきん定期便の見方は・・・

山下さん

山下さん将来のお金について心配になって相談に来ました。

まだ、子供にはお金はかかるし、主人は65歳までは働いてくれるようだけど周りの方はどうしているのかなかなか聞けないし。

蔭山先生

蔭山先生まずは収入から見てみましょう。

毎月、世帯で収入はどのくらいありますか?

山下さん主人は手取り40万円、私は8万円くらいですかね?

ボーナスは100万円くらいが夏冬ですかね?

蔭山先生なるほど、ではねんきん定期便をお持ちですか?

山下さん用意するものに入っていたので、持参しましたよ。

蔭山先生ねんきん定期便、しっかり見たことはありますか?

山下さんいいえ

蔭山先生じゃあ、一緒に、見方から行きましょう。

蔭山先生

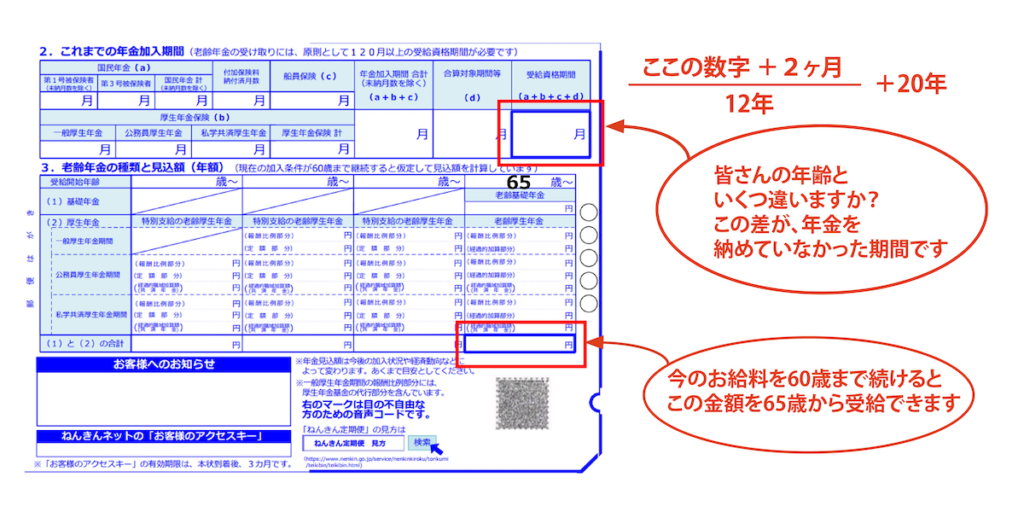

蔭山先生65歳からもらえる年金額は、ここに書いてあるのですよ。

ここには今まで加入していた期間、こっちには、今のお給料が書いてあるのです。とてもすごい個人情報でしょう(笑)

このお給料を60歳まで続いたらこの金額がもらえるという表記なのです。

お給料が変わったら、年金額も変わるのですよ。

また、60歳以降働いても年金額は加算されるのです。

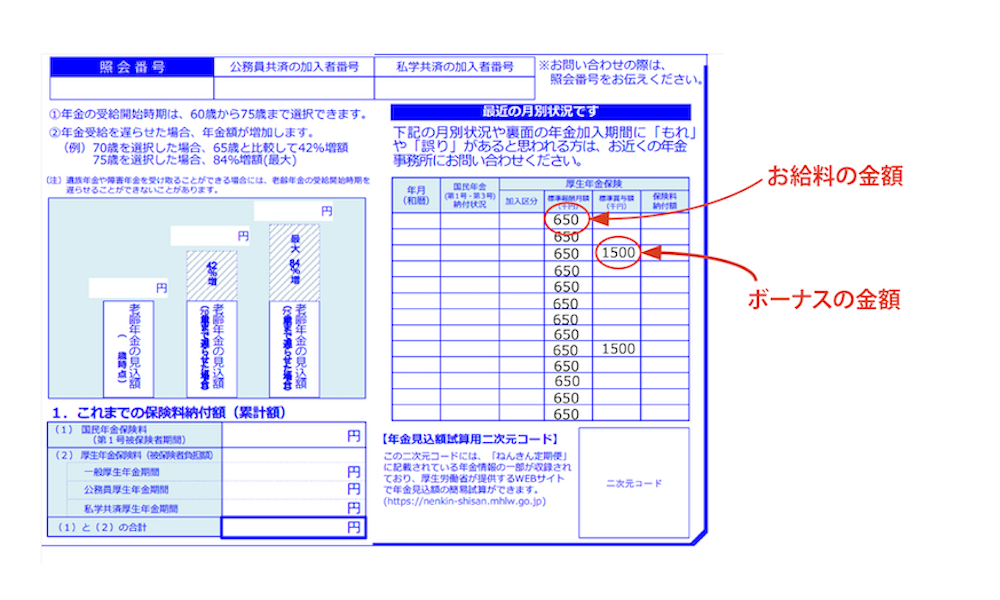

ご主人が65歳までお仕事してくださることにしましょう。まあ、今のお給料で65歳まで雇用というのはなかなかないので、そうですね、相場だと、再雇用後の賃金はだいたい6割くらい。

山下さんえっ、そんなに減るのですか?