蔭山先生

蔭山先生そうですね、再雇用ですと、雇用形態も変わることが多いですからね。

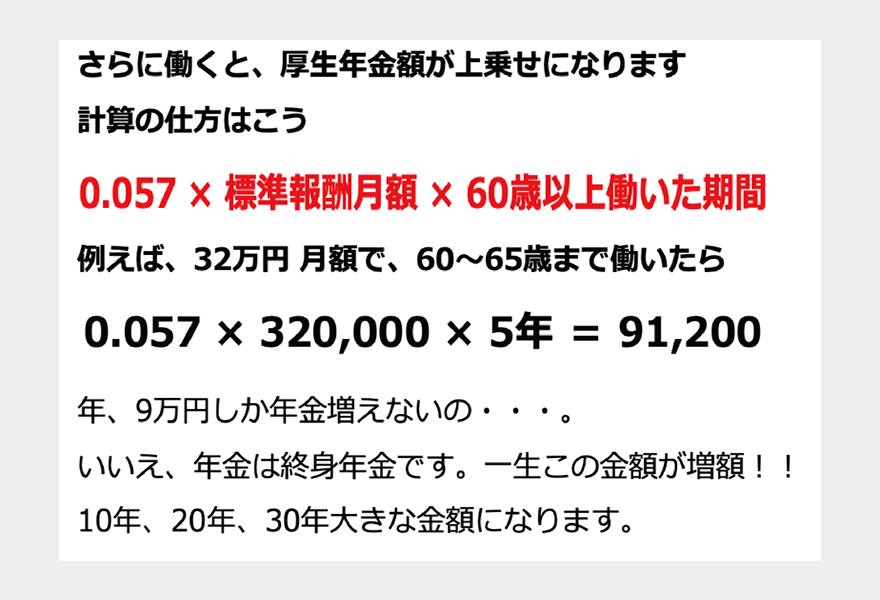

まあ、ご主人のお給料が32万円だとして、年金はこんな計算になります。

蔭山先生

蔭山先生ご夫婦で年金額はこのくらい、しかし社会保険料をここから支払いますからね。使える金額は大体9割ですよ。

山下さん

山下さんへえ、そんなものなのですね。

目次

大学生の子供がいるから貯蓄ができないけど・・

蔭山先生さて、老後の資産形成はここから大変です。

使う金額、山下さんは毎月、どのくらいのお金を使っていますか?

山下さん家計簿つけていないから、どのくらいなのかしら??

でもほとんど使っていますよ、前はボーナスを貯金に回していたけど

今は、大学生が2人でしょ、ボーナスはほぼ学費に消えちゃうかしら。

蔭山先生通帳を見てみましょう。

2021年○月の末日の貯金残高と、2022年○月の貯金残高を比較して

どれだけ貯金できているかでも良いですよ。

山下さん増えていない・・・

蔭山先生でも、iDeCoや積み立ての生命保険、財形はしていませんか?

山下さんiDeCoを月20,000円、保険個人年金を30,000円、あとは財形は50,000

蔭山先生なら、月10万円、お金が貯まっていることになりますね。

山下さんふぅ良かった。

資産形成は90歳まで生きるつもりで

蔭山先生でもね、世帯収入は820万円、貯金が120万円、学費一人に年100万円だと、生活費として年500万円使っているということになりますよ。

つまり、月の生活費は42万円。山下様の場合、住宅ローンは組んでいないので夫婦で年金24万円だとすると毎月生活費に足らない金額は17万円

老後の資産形成は90歳まで考えますから・・・

山下さん90歳・・・。私は80歳くらいでもういいかと思っていますが

蔭山先生日本人女性の余命で考えると、生存率が半分になるのが90歳なのです。

10万人の日本人の女の子が産まれたら、5万人は90歳の誕生日を迎えるってことですよ。

山下さんそんなに!

蔭山先生ええ、ですから老後の資産形成は長く考えないといけないのです。

90歳に、おっとお金が足りない。じゃ、パートにも行けませんでしょ??

山下さんそうですね。

蔭山先生大きな金額が出てきますからびっくりしないでくださいね

17万円×12か月×25年=5,100万円

山下さんえ~、老後2,000万円じゃ足りないじゃないですか。

蔭山先生あとは、ご主人の退職金、今積み立てている個人年金、iDeCo、貯金

他運用、でも一番は節約。

余裕のある老後2人以上世帯は、生活費36万円と言われています。

6万円節約できると用意するお金が、6万円×12か月×25年=1,800万円も少なくなるのです。

5100万円じゃなくて、準備する金額は3,300万円

そこから、退職金諸々引き算してでも足りない金額について作戦たてましょう。

山下さんどんな方法がありますか?

蔭山先生資産運用とか、奥様がお仕事をするのもサポートになるのですよ。

山下さんなるほど

蔭山先生ご年長になってからフルタイムで働くのは大変化かもしれませんが

今ならまだお仕事を探すこともできると思いますよ。

さっき、お教えしたように、将来ご自身のもらえる年金額も増えますしね。

山下さん扶養から出たくなかったのですが。

蔭山先生目標達成したら、お仕事を減らしてもいいんじゃないのですか。

是非、ご主人にも今日のお話しをしてみてください。あと2年後にはきっと年収も減るでしょう、ということは今のようにお金は使えなくなるはずです。節約は家族の協力も必要ですからね。

山下さんまずは年金毎月24万円しか使えないということから話してみたいと思います。

まとめ

まずは、今後収入がどのように変わっていくのか調べてみましょう。

再雇用、年金額など、また、その他の収入、退職金や企業年金、個人年金などをまとめておくことも必要です。

退職金、再雇用については会社の先輩方に尋ねるのが一番近い金額が聞けるでしょう。

また、支出をしっかり把握すること。思いのほかたくさん使っている方は多いようです。

もし、しっかり節約できたら山下様のように、1800万円も必要額が下がります。1800万円を資産運用で用意するより容易かもしれません。

最後に家族でセカンドライフについてしっかり話し合う。1人の問題ではありません。しっかり家族の協力も得ましょう。

年金の関連記事はこちら